曾几何时,被誉为“工业黄金”、“光伏心脏”的多晶硅,是整个新能源赛道最炙手可热的明星。

短短两三年前,其价格一度飙升至每吨30万元人民币以上,拥硅为王,“一硅难求”的盛景仍历历在目。

彼时,手握硅料订单的企业,如同坐拥印钞机,利润之丰厚引得无数资本竞折腰。

然而,市场的钟摆以超乎想象的剧烈幅度,从一个极端摆向了另一个极端。

进入2024年,尤其是2025年以来,多晶硅价格经历了断崖式的崩塌。每吨价格从高位的三十余万,一路狂泄至四、五万元的成本线附近,甚至一度击穿了大部分二、三线厂商的现金成本。

一场突如其来且异常猛烈的“踩踏”,让整个产业链都感受到了窒息般的压力。

曾经的“香饽饽”沦为“烫手山芋”,扩产的喧嚣犹在耳边,停产、检修、裁员的阴霾却已笼罩行业。这场由“超级周期”走向“绝对过剩”的巨变,深刻地拷问着每一个从业者:

是什么导演了这场史诗级的价格过山车?

在“硅料自由”甚至“硅料泛滥”的时代,产业链的利润将如何重新分配?

当同质化竞争与价格战成为新常态,企业突围的路径何在?

面对如此剧烈的市场波动,我们该如何自保,甚至逆势而上?

让我们快速地回顾整理一下,从多晶硅的供需失衡根源,到产业风险管理的金融工具——多晶硅期货,再到引领未来的技术革明——BC电池技术,全景式地剖析光伏产业当下的“破局”与“立新”之道。

最终,我们一起去参与探讨与行业智者同行、共探未来的绝佳机遇。

多晶硅,化学名为高纯度硅(Polysilicon),是信息产业和光伏产业的基石。其纯度要求达到99.9999%以上(6N),而在光伏应用中,N型电池片对其纯度要求甚至更高。

它的生产,是一个高技术、高能耗、高资本投入的复杂过程,这也使其天然具备了强周期属性。

要理解今日的“过剩”,必须回溯昔日的“短缺”。

2020年底开启的全球“碳中和”浪潮,以前所未有的力度推动了光伏装机需求的爆炸式增长。

然而,多晶硅的产能建设周期通常长达18至24个月,其供给端的弹性远不及下游电池、组件环节。

需求端的井喷:全球各国,尤其是我国、欧洲和美国,纷纷将光伏作为能源转型的核心支柱,装机目标不断加码。终端需求的超预期增长,迅速传导至产业链上游。

供给端的滞后:新建的多晶硅产能,从规划、环评、建设到最终达产,需要漫长的时间。同时,疫情、物流不畅、能耗双控政策等黑天鹅事件,进一步加剧了短期内的供给紧张。

产业链的“牛鞭效应”:从终端电站到组件,再到电池片、硅片,每一环节为了保证自身供应安全,都会进行超额采购和囤积库存,这种逐级放大的恐慌性备货,最终将压力全部汇集到了最上游的硅料环节,形成了“牛鞭效应”的顶点,急剧放大了供需缺口。

在这三大因素的共振下,多晶硅价格一飞冲天,铸就了2021-2022年的“硅王”神话。丰厚的利润如同一块巨大的磁石,吸引了数千亿资金涌入硅料扩产大军,不仅有通威、协鑫、大全、新特等老牌巨头,更有无数跨界者携巨资入场。

物理学告诉我们,作用力与反作用力相等。

市场经济学同样如此,超额的利润必然引来疯狂的供给,而疯狂的供给最终会亲手埋葬超额的利润。

进入2023年下半年,尤其是2024年之后,早期规划的庞大产能在经历了建设周期后,开始集中释放。

据不完全统计,到2025年中,全球多晶硅名义产能已超过每年300万吨,足以支持超过1200GW的光伏组件生产,而全球当年的新增装机需求预测,即便在最乐观的情况下,也难以超过700GW。

巨大的“剪刀差”出现了。

从“人找硅”到“硅找人”:市场角色瞬间反转。下游硅片企业不再担心断供,转而拥有了绝对的议价权。他们大幅削减库存,按需采购,甚至可以“货比三家”,等待更低的价格。

成本曲线的残酷竞争:当价格跌破行业平均成本线后,一场残酷的淘汰赛正式打响。拥有技术优势、规模优势、电价优势和一体化布局的头部企业,如四川的永祥股份等,凭借更低的生产成本尚能维持微利或勉强保本。而那些技术落后、规模较小、成本高企的二、三线厂商及新进入者,则面临着生产即亏损的绝境,不得不减产、停产,甚至永久退出市场。

N型替代的结构性冲击:随着N型电池技术(如TOPCon、HJT、BC)的快速普及,市场对N型硅料的需求占比大幅提升。相较于P型硅料,N型硅料对纯度、块度等指标要求更高。这导致P型硅料的过剩尤为严重,价格战也更为惨烈,形成了结构性的过剩与分化。

至此,多晶硅行业彻底告别暴利时代,进入了一个以成本、技术、质量和客户为核心的“精益竞争”时代。

剧烈的价格波动,给产业链上几乎所有企业都带来了巨大的经营风险和财务压力。如何在这样的市场中生存下去,成为了所有人的首要议题。

当实体产业面临巨大的价格不确定性时,金融市场往往会提供相应的风险管理工具。

2022年12月22日,工业硅期货在广州期货交易所(广期所)上市;紧接着,市场翘首以盼的多晶硅期货也进入了紧锣密鼓的筹备和最终上市阶段,为整个光伏产业链提供了一个前所未有的“稳定器”。

对于不熟悉金融衍生品的读者,期货看似复杂,但其核心功能却非常直观:

价格发现(Price Discovery):期货市场的价格是通过众多买家和卖家(包括生产商、贸易商、下游用户、投机者、投资者)在公开、透明的市场上集中竞价产生的。这个价格反映了市场对未来一段时间(由合约月份决定)供需状况的综合预期。它不再是少数几个大厂的“一口价”,而是一个更公允、更具前瞻性的“市场价”,为企业的采购、销售、库存管理和生产计划提供了重要的参考基准。

套期保值(Hedging):这是期货对于实体企业而言最重要的功能。它允许企业在期货市场上建立一个与现货市场头寸相反的交易,以对冲现货价格波动带来的风险。

情景A:3个月后,现货价格果然跌至4万元/吨。该企业在现货市场少赚了1万元/吨。但在期货市场,它可以用4万元/吨的价格买入期货合约来平仓,在期货上盈利1万元/吨。期货的盈利弥补了现货的亏损,企业最终还是以5万元/吨的“目标价”锁定了销售收入。

情景B:3个月后,现货价格意外上涨至6万元/吨。该企业在现货市场多赚了1万元/吨。但在期货市场,它需要用6万元/吨来平仓,期货上亏损1万元/吨。现货的盈利弥补了期货的亏损,企业最终实现的销售收入依然是5万元/吨。

对于多晶硅生产商(卖出套保):假设某硅料厂预计3个月后将产出一批硅料,担心届时价格会下跌。它可以在当前,在期货市场上以一个较为满意的价格(例如5万元/吨)卖出相应数量的3个月后到期的多晶硅期货合约。

对于下游硅片或电池企业(买入套保):原理相同,方向相反。如果担心未来硅料价格上涨,可以提前在期货市场买入期货合约,锁定采购成本。

通过套期保值,企业将不确定的价格风险,转化为了一个相对固定的、可预期的成本或收入,从而可以专注于自身的主营业务——技术研发、生产效率提升和市场开拓,而不是在价格的赌博中担惊受怕。

在当前多晶硅市场剧烈波动的背景下,多晶硅期货的推出具有划时代的意义:

赋予中小企业议价能力:面对大型硅料厂,中小下游企业往往缺乏议价权。期货市场提供了一个平等的平台,让它们可以通过标准化的合约来管理自己的成本,摆脱对单一供应商的依赖。

优化行业资源配置:透明的、远期的价格信号,可以更理性地引导资本投资和产能规划,避免过去那种“一窝蜂”式的盲目扩张,有助于缓解行业的周期性波动。

催生新的贸易模式:基于期货价格的“基差贸易”(现货价格=期货价格+基差)等新模式将兴起,使得贸易和定价方式更加灵活、透明和高效。

完善光伏产业链金融体系:从工业硅到碳酸锂,再到多晶硅,新能源关键原材料的期货品种矩阵日益完善,为整个绿色能源产业的稳健发展提供了坚实的金融支撑。

然而,期货是一把“双刃剑”。

正确运用可以保驾护航,错误使用则可能加剧风险。

如何科学地理解期货规则,设计合理的套保方案,管理交易中的风险,是每一个希望利用这一工具的企业必须学习的课程。

如果说期货是应对存量市场博弈的“盾”,那么技术创新则是开创增量价值空间的“矛”。

在硅料价格回归理性,产业链利润向下游转移的大趋势下,光伏技术竞赛的焦点,已经全面转向了电池片环节的效率革命。其中,BC电池(Back-Contact,背接触电池)技术,正以其无与伦比的性能和美学优势,被誉为下一代电池技术的“终极形态”之一。

传统的光伏电池片,其正面都布满了银色的金属栅线(主栅线和细栅线),这些栅线用于收集电流。然而,这些栅线有两个无法回避的缺点:

遮光损失:它们会遮挡一部分入射的阳光,直接降低了电池的光电转换效率。

美学缺陷:密布的金属线使得组件外观不够纯粹、美观,限制了其在光伏建筑一体化(BIPV)、高端住宅和消费电子等场景的应用。

BC电池技术的核心思想,就是将正面的金属栅线全部移到电池片的背面。

通过复杂的内部结构设计(如交叉指式背接触),在电池背面同时制作出P区和N区的接触点和金属电极。

这样一来,电池的正面“颜值爆表”,呈现出纯粹的全黑色,没有任何金属线条。

更高的转换效率:由于正面完全没有了金属栅线的遮挡,BC电池对阳光的利用率达到了极致,其理论转换效率是所有晶硅电池技术中最高的。当前,主流厂商的BC电池量产效率已轻松突破26%,实验室效率更是逼近30%大关,远超当前主流的PERC和TOPCon技术。

卓越的美学价值:全黑无栅线的正面,赋予了组件极高的美学价值。对于高端别墅屋顶、现代化建筑幕墙、新能源汽车车顶等对外观要求苛刻的应用场景,BC组件是当之无愧的最佳选择,拥有巨大的溢价空间。

更优异的可靠性:由于电极都在背面,避免了正面栅线长期暴露在外的氧化和腐蚀风险。同时,其独特的结构也带来了更好的抗隐裂性能和更低的衰减率,意味着在25年甚至30年的生命周期内,能发更多的电。

强大的平台化属性:BC技术可以与P型、N型、TOPCon、HJT等多种技术相结合,形成P-BC、HPBC、TBC、HBC等多种技术路线,具备强大的迭代升级潜力。

过去,BC技术因其工艺复杂、成本高昂,长期被视为“贵族技术”。

但随着隆基绿能、爱旭股份等中国头部光伏企业的全力投入,BC技术的产业化进程在近两年被大大提速,成本也实现了快速下降。

隆基绿能:将其HPBC技术作为主打产品,凭借其强大的品牌和渠道优势,迅速打开了高端分布式市场。

爱旭股份:作为BC技术的坚定布道者,其ABC系列组件在效率和美学上都做到了行业顶尖,并积极推动技术授权,构建BC技术生态。

在可以预见的未来,随着成本的进一步下降和产能的释放,BC电池技术有望凭借其“效率+美学”的双重优势,逐步侵蚀TOPCon的市场份额,成为未来光伏市场的主流技术之一。

对于在硅料价格战中苦苦挣扎的企业来说,率先拥抱BC技术,无疑是在新一轮技术迭代中抢占先机、重塑竞争优势的关键一步。

尊敬的读者,通过前文的深度剖析,我们共同穿越了多晶硅市场的惊涛骇浪,审视了期货工具的风险管理价值,也眺望了BC技术所带来的光明前景。

我们看到,一个旧的时代正在落幕,一个以“成本极致化、技术差异化、风险金融化”为特征的新时代已经开启。

在这个充满挑战与机遇的十字路口,闭门造车、固步自封无异于坐以待毙。

唯有主动学习、积极交流、链接行业最顶尖的智慧,才能看清前路,做出正确的战略抉择。

而现在,一个绝佳的机会就在您的眼前。

您是否正为剧烈波动的硅料、碳酸锂价格而寝食难安?

您是否渴望掌握期货、期权等金融工具来为企业经营保驾护航?

您是否想知道行业巨头和顶尖分析师如何看待未来的市场格局与技术趋势?

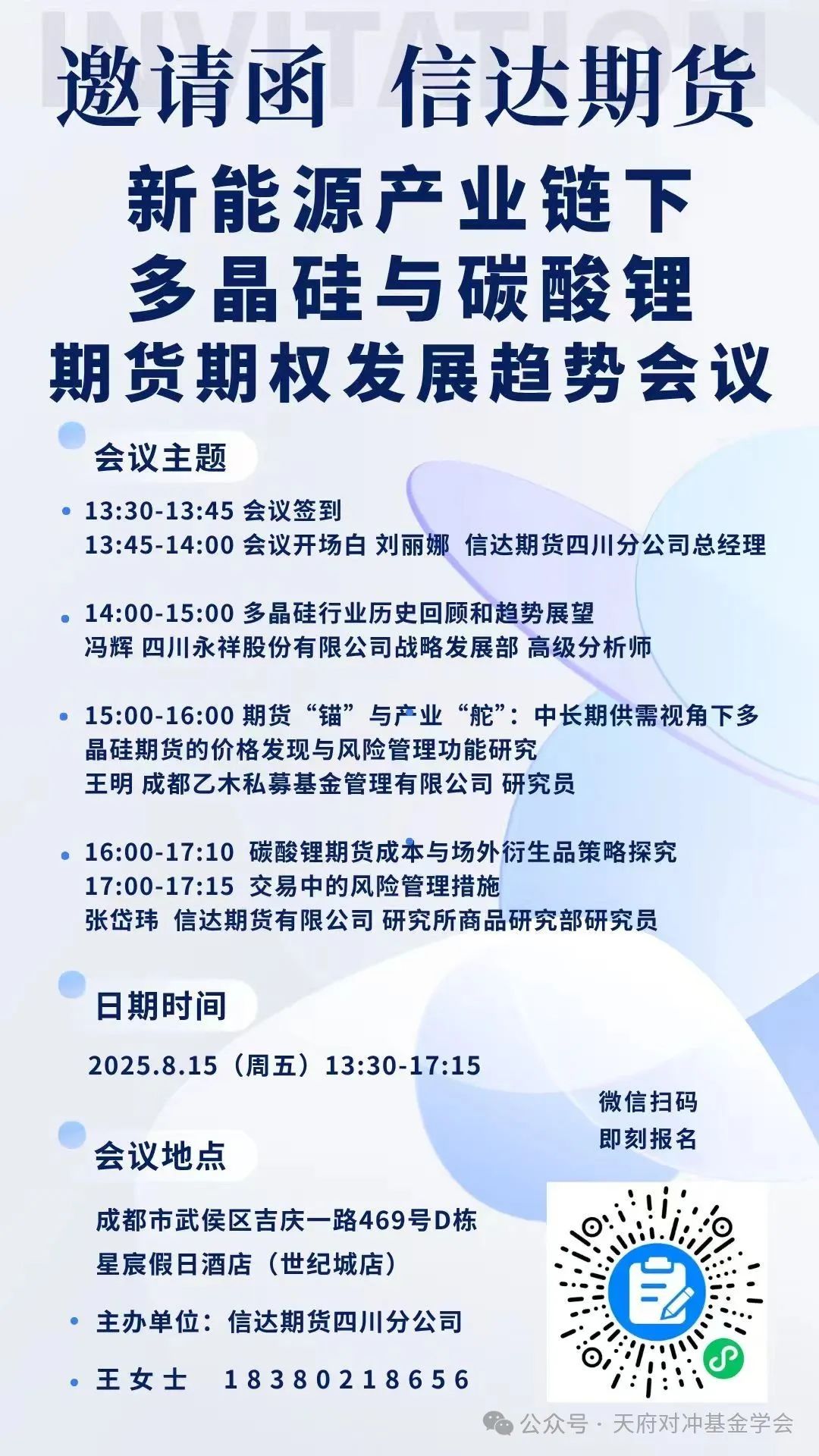

为此,信达期货四川分公司,作为植根于产业、服务于实体的专业金融机构,特别策划并隆重举办:

这场会议,不是一场泛泛而谈的清谈馆,而是一次聚焦痛点、提供方案、链接资源的实战峰会。

我们为您精心设计了每一个环节,力求让您不虚此行。

【会议核心议程,为您量身打造】

宏观洞察:

14:00-15:00《多晶硅行业历史回顾和趋势展望》

主讲人:冯辉 先生,来自四川永祥股份有限公司战略发展部。永祥股份是全球领先的多晶硅生产企业,身处行业一线中的一线。冯辉先生将以其在产业巨头内部的独特视角,为您复盘行业历史,深度剖析当前格局,并对未来趋势做出权威展望。您将获得来自产业核心的第一手信息。

投资与策略:

15:00-16:00《期货“锚”与产业“舵”:中长期供需视角下多晶硅期货的价格发现与风险管理功能研究》

主讲人:王明 先生,来自成都乙木私募基金管理有限公司。作为专业的私募基金研究员,王明先生将从供需基本面出发,为您解读多晶硅期货如何成为产业的“定价之锚”,以及企业如何运用这一工具,为经营之船掌好“风控之舵”。这正是将理论知识转化为实际收益的关键一课。

跨品种联动:

16:00-17:10《碳酸锂期货成本与场外衍生品策略探究》

新能源汽车与储能是光伏产业的重要下游,其核心材料碳酸锂的价格波动同样牵动人心。本环节将视角拓展至整个新能源板块,探讨另一大核心品种的风险管理之道,为您构建更全面的风险对冲视野。

实战风控:

17:00-17:15《交易中的风险管理措施》

主讲人:张岱玮 先生,来自信达期货有限公司研究所。作为期货公司的资深研究员,他将从交易实践出发,为您讲解具体的风险管理措施与操作纪律。这是您运用期货工具时,必须掌握的“安全手册”。

【会议关键信息】

会议时间:2025年8月15日(星期五)下午 13:30 - 17:15

会议地点:成都市武侯区吉庆一路469号D栋 星宸假日酒店(世纪城店)

主办单位:信达期货四川分公司

报名垂询:王女士 183 8021 8656

在产业的巨变时刻,信息就是财富,认知就是生产力。

一次高质量的线下交流,胜过数月的闭门苦思。

在这里,您将收获的不仅是最前沿的行业资讯和最实用的金融工具知识,更有机会与产业链上下游的同行、顶尖的分析师和投资人建立联系,共同探寻在新能源大潮中的制胜之道。

席位有限,瞬息万变的市场不会等待犹豫不决的人。

请立即扫描图片中的微信二维码,即刻报名!