一、公司概况与行业地位

通威股份有限公司(股票代码:600438.SH)是中国领先的农业与新能源双主业协同发展的综合性企业集团。公司成立于1995年,经过近30年的发展,已形成"农业(饲料+养殖)+光伏(硅料、电池片、组件)"的双轮驱动业务格局。截至2024年底,公司总资产达1959.17亿元,员工规模近6万人,业务遍及全球多个国家和地区。

在光伏领域,通威股份已成为全球光伏行业的核心参与者。2024年公司高纯晶硅产能超过90万吨,全球市场占有率约30%;太阳能电池产能达150GW,连续八年保持全球出货量第一;组件产能90GW,位列全球前五。公司独创的"渔光一体"模式将光伏发电与水产养殖有机结合,已建成56座光伏电站,累计装机并网规模4.67GW。

在农业领域,通威股份是中国最大的水产饲料生产企业,市场占有率长期保持领先地位。2024年饲料销量达686.86万吨,其中水产饲料市场占有率约25%,连续多年位居行业第一。公司拥有遍布全国的饲料生产基地和完善的销售网络,产品涵盖水产饲料、畜禽饲料等多个品类。

二、财务表现与经营分析

2.1 2020‑2024年财务数据全景

通威股份近年来的财务表现呈现明显的周期性特征,与光伏行业的景气度高度相关。2020‑2022年,受益于全球光伏装机需求爆发及硅料价格高位运行,公司业绩快速增长;2023‑2024年,随着行业供需格局变化,公司业绩承压明显。

表1:通威股份2020‑2024年核心财务指标(单位:亿元)

指标 | 2020年 | 2021年 | 2022年 | 2023年 | 2024年 |

营业收入 | 442.00 | 634.91 | 1424.23 | 1391.04 | 919.94 |

归母净利润 | 36.08 | 87.42 | 257.26 | 135.74 | -70.39 |

毛利率(%) | 18.50 | 23.19 | 38.20 | 32.87 | 6.40 |

资产负债率(%) | 50.91 | 52.80 | 49.57 | 55.09 | 70.44 |

经营活动现金流净额 | 30.25 | 76.18 | 438.18 | 306.79 | 11.44 |

从表中可以看出,公司营业收入从2020年的442亿元增长至2022年的1424.23亿元,年复合增长率达79.3%;归母净利润从36.08亿元增长至257.26亿元,年复合增长率达92.6%。2023‑2024年,受行业周期性调整影响,公司营收和利润均出现下滑,2024年更是出现70.39亿元的亏损。

2.2 2025年上半年经营动态

2025年上半年,通威股份经营状况仍面临挑战。根据公司业绩预告,2025年上半年归属于母公司所有者的净利润预计为-49亿元至-52亿元,较2024年同期的-31.29亿元亏损幅度进一步扩大。这一表现主要受以下因素影响:

1.光伏产品价格持续低迷:2025年上半年硅料均价约2.8万元/吨,仍低于公司内蒙基地的现金成本(2.7万元/吨),导致硅料业务持续亏损;组件出口价格同比下降约20%,电池片价格同比下降15%,全产业链价格压力显著。

2.产能利用率处于低位:2025年一季度硅料产量仅2.5‑2.8万吨,按全年产能85万吨计算,产能利用率约12%;电池片产能利用率约70%,低于行业景气时期的95%以上水平。

3.资产减值压力持续:2025年一季度公司计提资产减值损失7.96亿元,主要因存货跌价和固定资产减值,反映行业低谷期的资产质量压力。

尽管短期业绩承压,公司在技术研发和成本控制方面仍保持投入。2025年上半年,公司TOPCon电池量产效率提升至26.5%,HJT中试线效率突破26.8%,技术领先优势进一步巩固;同时通过供应链优化和工艺改进,硅料现金成本较2024年下降约5%,为后续盈利恢复奠定基础。

三、光伏业务深度分析

3.1 产业链布局与产能规模

通威股份已构建起完整的光伏产业链布局,涵盖高纯晶硅、太阳能电池、组件及光伏电站等环节,形成显著的垂直一体化优势。截至2024年底,公司各环节产能规模如下:

表2:通威股份2024年光伏产业链产能布局

业务环节 | 产能规模 | 全球市场占有率 | 行业排名 | 主要生产基地 |

高纯晶硅 | 90万吨 | 30% | 第一 | 四川乐山、内蒙古包头、云南 |

太阳能电池 | 150GW | 25% | 第一 | 成都、眉山、合肥、盐城 |

组件 | 90GW | 15% | 前五 | 盐城、南通、越南 |

光伏电站 | 4.67GW(并网) | - | - | 全国多个省市 |

公司产能扩张步伐在2024年有所放缓,重点转向存量产能的效率提升和技术升级。2025年,公司计划新增TOPCon电池产能30GW,使总产能达到180GW;组件产能计划新增20GW,总产能达110GW。在硅料环节,公司暂缓新增产能投放,重点优化现有产能的运营效率。

3.2 技术路线与研发投入

通威股份在光伏技术路线上采取多技术并行策略,确保在不同技术迭代周期中保持竞争力:

1.TOPCon技术:当前主流技术路线,2024年公司TOPCon电池量产效率达26.5%,良率98%,非硅成本0.15元/W,处于行业领先水平。公司计划2025年将TOPCon产能占比提升至80%以上。

2.HJT技术:下一代技术储备,公司HJT中试线效率已达26.8%,计划2026年实现GW级量产。通过铜电镀技术应用,目标将银浆耗量降至20mg/片以下,解决HJT成本高的核心痛点。

3.钙钛矿叠层技术:前沿技术布局,实验室效率突破34.17%,计划2027年启动百MW级中试线,为未来技术迭代做准备。

在研发投入方面,公司保持高强度投入。2024年研发费用达39.82亿元,占营收比重4.33%,显著高于行业平均水平。研发人员规模达4157人,占员工总数的7.37%。持续的研发投入为公司技术领先提供坚实保障。

3.3 成本优势与盈利能力

通威股份光伏业务的核心竞争力之一是其显著的成本优势,尤其在硅料和电池片环节:

1.硅料成本:公司硅料现金成本(不含折旧)已降至2.7万元/吨,较行业平均低15%-20%。这一优势主要来源于:

●规模效应:单厂规模达20万吨/年,全球最大

●工艺优化:综合电耗降至46度/公斤,硅耗1.04kg/kg-Si

●能源优势:四川水电、内蒙古低电价区位布局

2.电池片成本:TOPCon电池非硅成本0.15元/W,较行业平均低0.03‑0.05元/W,主要得益于:

●设备自研:关键设备自主设计,投资成本低20%

●银浆耗量:75mg/片,行业领先

●智能制造:自动化程度高,人均产值提升40%

尽管2024‑2025年行业低谷期公司光伏业务毛利率大幅下滑(从2022年的38.2%降至2024年的4.67%),但随着行业供需改善和技术进步,公司盈利能力有望率先恢复。机构预测,若硅料价格回升至7万元/吨以上,公司硅料业务毛利率可恢复至25%-30%。

四、农业业务深度分析

4.1 饲料业务经营表现

通威股份农业板块以饲料业务为核心,2024年实现营业收入317.40亿元,同比下降10.6%,占总营收比重34.5%。饲料销量686.86万吨,同比下降7.4%,但毛利率提升至9.38%,较上年增加1.57个百分点。

表3:通威股份2020‑2024年饲料业务关键指标

指标 | 2020年 | 2021年 | 2022年 | 2023年 | 2024年 |

饲料销量(万吨) | 524.92 | 551.59 | 719.40 | 741.34 | 686.86 |

饲料收入(亿元) | 225.02 | 209.36 | - | - | 317.40 |

饲料毛利率(%) | 10.68 | 10.68 | - | - | 9.38 |

农业板块净利润(亿元) | - | - | - | - | 9.36 |

饲料业务的市场竞争力主要体现在:

1.技术领先:拥有"海水养殖鱼类精准营养技术体系"等核心技术,获国家科技进步二等奖,饲料转化率较行业平均高15%-20%。

2.产品结构优化:特种水产饲料占比提升至40%,毛利率达22%,显著高于普通鱼料(12%)。

3.成本控制:通过数字化供应链管理,2024年采购增效超2亿元,抵消了部分原料价格波动影响。

4.2 水产养殖创新模式

通威股份独创的"渔光一体"模式将光伏发电与水产养殖有机结合,实现"上可发电、下可养鱼"的土地高效利用。截至2024年底,公司已建成56座"渔光一体"光伏电站,累计并网规模4.67GW,年发电量约50亿度,碳减排268万吨。

该模式的核心优势包括:

1.经济效益:单位面积产值提升3倍以上,光伏发电贡献稳定现金流(电价0.4元/度),水产养殖提供额外收益。

2.生态效益:光伏板遮阳降低水温波动,减少藻类繁殖,养殖成活率提升5%-8%。

3.政策支持:被纳入国家"乡村振兴"重点项目,2024年获政府补贴超5亿元。

2025年,公司计划新增"渔光一体"项目装机1GW,进一步扩大模式应用规模。同时推进对虾工厂化养殖中试项目,探索智能化、集约化的现代养殖方式。

4.3 产业链延伸与协同

通威股份持续推进农业产业链延伸,构建"饲料-养殖-食品"一体化布局:

1.饲料原料:在东北、西北建设原料采购基地,与中粮、中储粮等建立战略合作,2024年原料直采比例达80%,成本较中小饲料企业低5%-8%。

2.养殖合作:通过"公司+农户"模式,与1.2万户养殖户签订合作协议,提供饲料、技术及销售支持,稳定饲料销售渠道。

3.食品加工:2024年食品业务收入增长13.16%,"通威鱼"品牌影响力持续提升,深加工产品毛利率达35%,成为新的利润增长点。

农业板块与光伏板块的协同效应逐步显现:"渔光一体"模式实现资源互补;农业稳定现金流为光伏业务提供资金缓冲;光伏业务的技术创新(如物联网)反哺农业智能化升级。

五、行业环境与竞争格局

5.1 光伏行业发展趋势

全球光伏行业在2020‑2024年经历了剧烈波动,从供需紧张到产能过剩,行业竞争格局发生深刻变化:

1.市场规模:2024年全球光伏新增装机约530GW,中国新增装机277.57GW,占全球47.6%。2025年预计全球装机550‑600GW,增速放缓至10%-15%。

2.技术路线:2024年TOPCon市场份额达40%-45%,PERC降至35%-40%,HJT约5%-7%。未来三年TOPCon仍将主导,HJT有望在2026年后加速渗透。

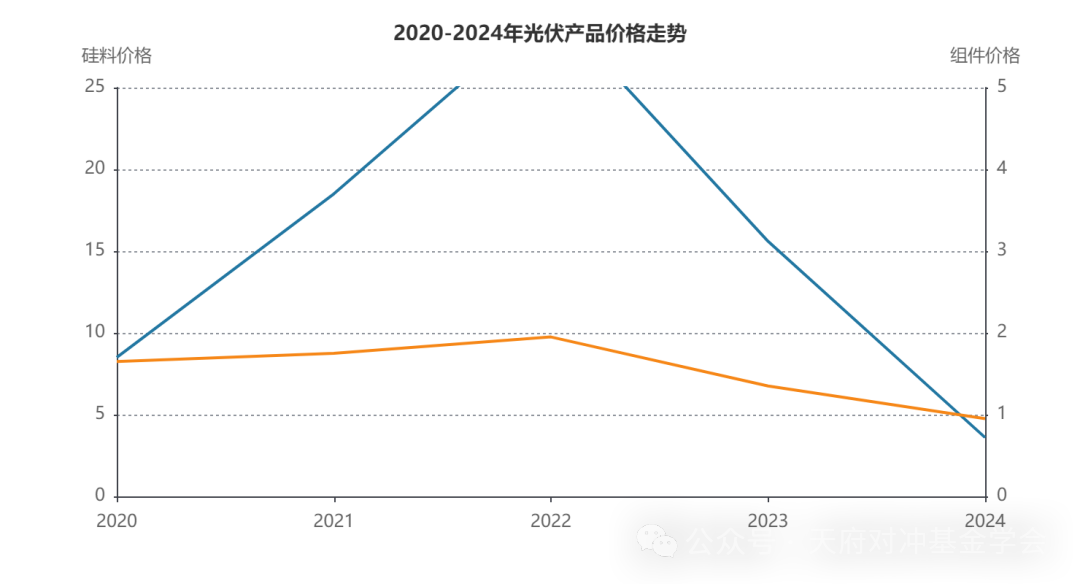

3.价格走势:2024年硅料价格从年初20万元/吨跌至年底3.6万元/吨,跌幅82%;组件价格从1.8元/W降至0.95元/W,跌幅47%。2025年上半年价格仍处低位,但跌幅收窄。

4.政策环境:2025年中国取消集中式光伏补贴,全面实施绿电交易;欧盟碳关税(CBAM)将光伏组件纳入范围,增加出口成本;美国IRA法案推动本土制造,中国企业在东南亚布局以规避贸易壁垒。

5.2 农业(饲料)行业发展趋势

中国饲料行业在2020‑2024年呈现以下发展特征:

1.市场规模:2024年饲料总产量约3亿吨,产值1.2万亿元,五年复合增长率5%。水产饲料产量2526万吨,占8.4%。

2.政策导向:

●豆粕减量替代:目标2025年饲料中豆粕占比降至13%以下(2022年14.5%)

●绿色低碳:要求饲料企业碳排放强度每年降低1%

●质量安全:禁用促生长类抗生素,推广微生态制剂等绿色添加剂

3.竞争格局:行业CR5从2020年30%提升至2024年45%,通威、海大、新希望等龙头加速整合。通威水产饲料市占率25%,连续多年第一。

4.技术趋势:

●精准营养:基于大数据的水产饲料配方优化

●低碳生产:光伏+饲料厂模式降低能源成本

●智能制造:数字化供应链管理提升效率

5.3 主要竞争对手分析

光伏领域:

1.隆基绿能:组件全球第一,2024年出货量超80GW,BC电池技术领先,但缺乏硅料环节。

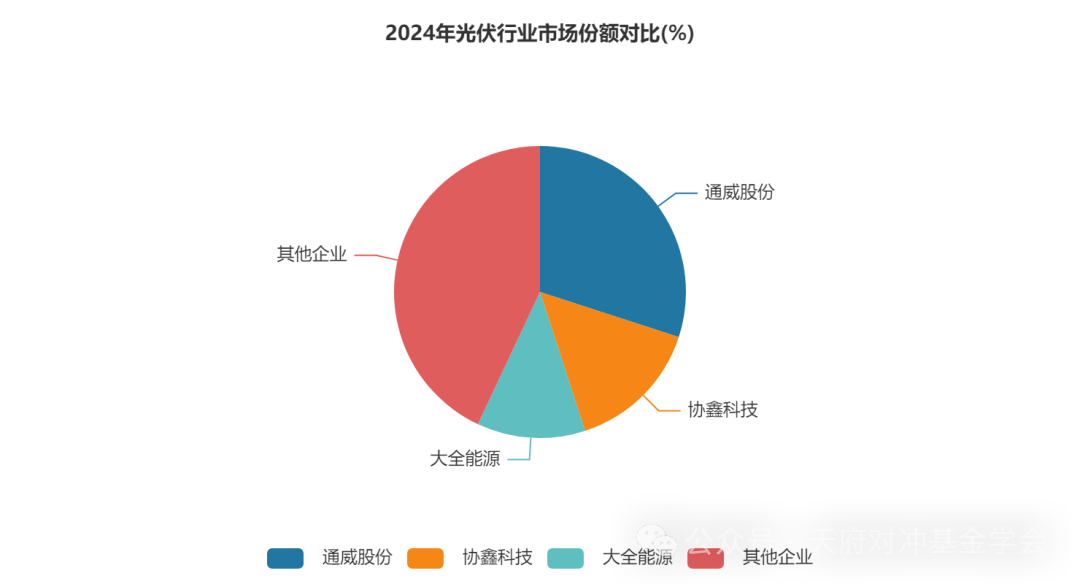

2.协鑫科技:颗粒硅技术领先,成本较传统硅料低10%,但市场份额(15%)低于通威(30%)。

3.晶科能源:TOPCon产能领先,2024年组件出货量全球第二,一体化程度较高。

农业领域:

1.海大集团:全球最大水产饲料企业,市占率超18%,国际化布局领先。

2.牧原股份:生猪养殖龙头,饲料全部自用,成本控制行业最优。

3.新希望六和:饲料产量行业第二,畜禽饲料优势明显,正在拓展水产料市场。

六、投资价值评估

6.1 估值分析

基于通威股份2024年财务数据和2025年行业预测,公司估值水平如下:

表4:通威股份估值指标对比(2025年8月)

估值指标 | 通威股份 | 行业平均 | 隆基绿能 | 牧原股份 |

市盈率(PE TTM) | -10.34 | -8.5 | 25.0 | 22.5 |

市净率(PB) | 1.98 | 2.2 | 3.5 | 4.0 |

市销率(PS) | 1.02 | 1.2 | 1.8 | 1.5 |

股息率(%) | 2.5 | 1.8 | 3.0 | 2.8 |

从相对估值看,通威股份估值水平低于行业平均及主要竞争对手,主要反映市场对其短期业绩承压的担忧。但从长期看,公司光伏业务的技术领先和农业业务的稳定现金流为估值提供支撑。

采用分部估值法:

1.光伏业务:参考行业平均1.5倍PB,公司光伏业务净资产约800亿元,估值1200亿元。

2.农业业务:参考行业平均2.0倍PB,净资产约200亿元,估值400亿元。 合计合理估值约1600亿元,较当前市值(940亿元)有70%上行空间。

6.2 投资亮点

1.光伏行业龙头地位:硅料、电池片全球市占率第一,规模效应显著。

2.技术领先优势:TOPCon效率26.5%,HJT研发储备丰富,持续引领技术迭代。

3.成本控制能力:硅料现金成本2.7万元/吨,电池非硅成本0.15元/W,行业最低。

4.农业业务稳定性:饲料业务毛利率9.38%,提供稳定现金流,抗周期性强。

5."渔光一体"独特性:双主业协同模式难以复制,土地利用率提升3倍。

6.3 风险因素

1.行业周期风险:光伏产能过剩可能延续至2026年,价格战加剧盈利压力。

2.技术迭代风险:钙钛矿等新技术商业化加速可能冲击现有产能价值。

3.财务风险:资产负债率70.44%,有息负债超1000亿元,利息负担沉重。

4.政策风险:海外贸易壁垒(如欧盟碳关税)增加出口成本,影响国际化布局。

5.农业疫病风险:水产养殖病害(如EMS)可能导致饲料需求骤减。

6.4 投资建议

基于对行业周期和公司竞争力的分析,提出以下投资建议:

1.短期(6‑12个月):谨慎观望,等待行业出清信号(如中小企业产能退出、价格企稳)。

2.中期(1‑3年):逢低布局,重点关注:

●硅料价格何时回升至现金成本以上(>3万元/吨)

●TOPCon产能利用率恢复情况(>80%)

●农业板块利润稳定性(维持8‑10亿元净利润)

3.长期(3‑5年):战略性持有,分享公司:

●光伏技术领先带来的超额收益

●"渔光一体"模式规模化复制的增长潜力

●农业产业链延伸的价值提升

目标价区间:基于2026年盈利恢复预期,目标价40‑50元(对应市值1800‑2250亿元),较当前有30%-60%上涨空间。

七、未来展望

7.1 光伏业务发展路径

通威股份光伏业务的未来发展将围绕以下方向展开:

1.产能优化:暂缓规模扩张,重点提升存量产能效率,目标2025年底硅料产能利用率恢复至80%以上,电池片产能利用率85%以上。

2.技术升级:加大TOPCon产能占比,2025年达80%以上;推进HJT铜电镀技术量产,目标2026年非硅成本与TOPCon持平。

3.全球化布局:扩建越南基地(5GW组件产能),规划欧洲(德国/西班牙)工厂,规避贸易壁垒,目标2026年海外营收占比提升至40%。

4.产业链协同:加强"硅料-电池-组件"内部协同,提升高毛利产品(如N型组件)比重,目标2025年组件毛利率恢复至12%-15%。

7.2 农业业务发展路径

农业板块的战略重点包括:

1.饲料业务:

●产品结构优化:特种水产饲料占比提升至50%,毛利率提升至25%

●国际化拓展:东南亚市场占有率从15%提升至25%,非洲市场突破

●技术创新:推广低蛋白日粮技术,豆粕用量降至11%以下

2.水产养殖:

●"渔光一体"规模扩大:2025‑2027年新增装机3GW,累计达7GW

●智能化升级:推广物联网养殖系统,降低人工成本30%

●品牌建设:扩大"通威鱼"市场份额,深加工产品收入占比提升至30%

3.产业链延伸:

●上游:建设原料基地,直采比例提升至90%

●下游:发展食品加工,目标2027年食品业务收入超100亿元

7.3 综合竞争力提升

通威股份将通过以下措施提升整体竞争力:

1.研发创新:保持研发投入占比4%以上,聚焦TOPCon效率提升、HJT降本、钙钛矿商业化等关键技术。

2.数字化转型:建设工业互联网平台,实现全产业链数据贯通,目标生产效率提升20%,成本降低15%。

3.ESG建设:扩大"渔光一体"碳减排效应,目标2027年光伏发电碳减排1000万吨/年;推广绿色饲料生产技术,降低单位产品能耗20%。

4.人才战略:完善"技术+管理"双通道晋升体系,核心人才流失率控制在5%以下,研发人员占比提升至10%。

八、总结

通威股份作为中国光伏与农业领域的龙头企业,凭借技术领先、规模优势和独特的"渔光一体"模式,构建了差异化的竞争壁垒。尽管2024‑2025年受行业周期影响业绩承压,但公司的长期投资价值依然显著:

1.光伏业务:短期阵痛不改长期趋势,随着行业出清和技术进步,公司硅料、电池片的成本优势将推动盈利恢复,目标2026年净利润回升至150亿元以上。

2.农业业务:稳定的现金流和持续的技术创新为整体业务提供缓冲,预计未来三年保持8‑10亿元净利润,支撑公司度过行业低谷。

3.协同效应:"渔光一体"模式实现资源互补,光伏与农业的技术、管理经验相互赋能,形成难以复制的综合竞争力。

投资者需密切关注行业供需变化、公司产能利用率和技术突破等关键指标,在行业周期底部择优布局,长期分享公司高质量发展红利。